“没想到大额存单现在利率降了这么多,感觉再买都有点‘亏’。”记者了解到,今年6月市场利率定价自律机制优化了银行存款利率自律上限的确定方式,其中,半年及以内的短期定存及大额存单产品利率的自律上限有所上升,而一年以上的长期利率自律上限有所下降,反映到市场端,今年下半年银行中长期大额存单产品利率处在下行道。

曾经是“揽储利器”的大额存单如今面临利率下行,且各家银行间“拉不开档”,这让不少投资者意欲将资金投向其他产品。记者走访哈市部分银行了解到,大额存单利率“同质化”下,让不少银行加快创新脚步,从投资门槛、创新产品等方面“想招”留住客户。

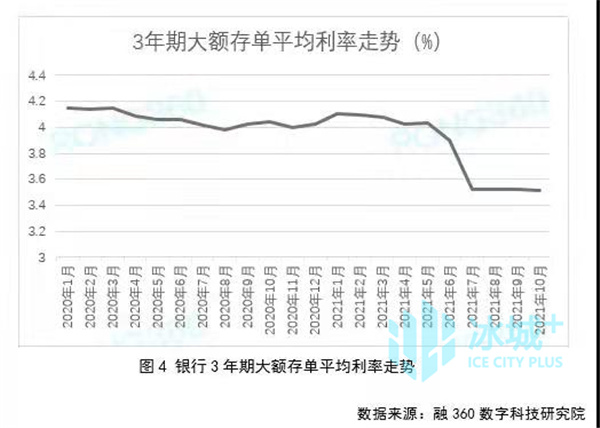

大额存单利率“跌跌不休”,三年期产品5个月降了51.5BP

“现在的产品比我当时买的时候降了0.6%, 20万元一年就少了1200元左右的利息,我这60万元三年就少了1万多元利息。”在道里区一家银行网点内,一位正在咨询产品的大娘告诉记者,她手里钱一般都会买结构性存款或者大存单类相对“保险”一点的产品。这次买产品她发现大额存单的利率较去年降了不少。

记者通过梳理哈市部分银行发布的大额存单产品信息看到,目前,国有大行认购起点为20万元的3年期大额存单产品,利率多数在3.35%,股份制银行普遍为3.55%。而在去年年末,一些银行的3年期大额存单产品利率能保持在4%以上。据融360数字科技研究院监测的数据显示,2021年10月新发的大额存单中,3个月期平均利率为1.831%,6个月期平均利率为2.042%,1年期平均利率为2.278%,2年期平均利率为2.884%,3年期平均利率为3.517%,5年期平均利率为3.951%。和9月份相比,不同期限大额存单平均利率涨跌不一,3个月、6个月、5年期大额存单平均利率均上涨,涨幅分别为0.5BP(1BP=0.01%)、0.1BP、0.9BP;1年、2年、3年大额存单平均利率均下跌,跌幅分别为0.2BP、0.6BP、0.5BP。从不同类型银行来看,股份制银行、城商行各期限大额存单利率均较高,其中大部分银行都执行了利率上限,各银行之间的利率差异较小;国有银行利率上限较低,所有各期限大额存单利率都不高。

从3年期大额存单平均利率走势来看,2020年初以来,大额存单3年期平均利率呈小幅下降趋势,存款利率报价改革之后,6、7月份产品利率大幅下调,8至10月则继续小幅走低。其中,10月份大额存单平均利率相较5月份共下降了51.5BP。

降低门槛、创新产品,银行只为留住客户

随着存款市场秩序逐步规范,保本理财产品、靠档计息产品、结构性存款、互联网平台存款等“揽储利器”相继迎来严监管,受存款利率报价方式调整影响,大额存单的“钱”景不容乐观。大额存单利率的下降,让偏好这类产品的客户出现两极分化:一部分客户依然坚持购买大额存单,而另一部分客户开始尝试找寻新的替代产品。“大额存单利率下降后,确实有一些客户选择其他产品去投资。”记者从哈市一城商银行了解到,这部分开始找寻“替代品”的客户中,一些将资金投向了年利率更高且投资门槛更低的结构性存款,还有一部分客户则开始尝试净值类理财产品。

过去的“揽储利器”大额存单产品不仅利率下降,而且同业间利率“拉不开档”、产品“同质化”严重,银行或将流失这部分客户。进入年底,银行又要开始迎战“揽储季”,银行如何释放可能面临的压力?记者在走访哈市银行网点时看到,不少网点的客户经理向客户推荐其他类存款产品,也有银行将产品进行“创新”,引导客户进行多元化投资,从而留住客户。

记者看到,一股份制商业银行推出了“ 理财1元起购”活动,降低理财产品投资门槛。“大额存单产品门槛一般是20万元,一般理财产品的门槛是1万元,门槛的设定阻碍了一部分客户投资。”该银行一位负责人告诉记者,降低产品的投资门槛一是为了吸引客户眼球,拉近银行与客户的“距离”,另外也是为了满足那些手里有“零钱”也想进行投资的客户需求。在一家城商行内记者了解到,日前该银行推出了超短期净值型理财产品,丰富了产品种类、期限,让客户投资有更多选择。记者看到,此类产品分为1天、7天、14天、35天,其中35天产品的七日年化收益率为4.517%。记者查询了解到,同为该行销售的189天净值型理财产品的业绩比较基准收益率仅4.4%。分析认为,无论是降低产品的投资门槛、或是推出新产品,都是银行为了留住客户的手段。与过去相比,大额存单产品不再具备较高的吸引力,银行正在加快创新步伐,满足客户多元化的需求,从而增加与客户的黏性。 (记者:李佳琪)